IBM成功转型:昔日蓝色巨人变身软件巨头

IBM股价走势一览(腾讯科技配图)

腾讯科技讯(瑞杰)北京时间8月22日消息,据国外媒体报道,在竞争对手面对金融危机纷纷束手无策的情况下,“蓝色巨人”IBM的股价却一路走高,目前的股价目前已几乎达到了2009年低潮时的2倍,这就让我们不得不认真思考IBM转型之路究竟有什么特别之处。

以下是文章主要内容:

IBM股价“逆势走高”

仔细观察一下“蓝色巨人”IBM的股价走势,我们发现IBM的当前股价目前已几乎达到了2009年低潮时的2倍。考虑到同期IBM的竞争对手在面对金融危机时的股价表现,IBM股价的“逆势上涨”的确足够令人兴奋。

比如,惠普近期遭遇了一系列打击,目前的股价远低于其2009年同期数字;思科股价表现同样令人失望,开始被IBM远远甩在身后;微软和甲骨文的表现虽然值得称道,但仍然无法与同期的IBM表现相提并论。

此外,需要指出的是,在此轮股价疯涨过程中,IBM的股价不仅仅达到了千禧年科技企业泡沫经济时的高度,而是远远超过了当时的股价顶峰水平。但以上提及的其他科技企业股价却依旧远低于各自科技企业泡沫时期的股价。

那么一个人人都希望知道答案的问题是,IBM怎么会一夜之间变得如此出色?

答案其实十分简单:此IBM已非彼IBM了。

IBM业务重心不断转移

以前,IBM的主要业务是生产硬件,并出售大型主机。但现在,IBM虽仍然生产硬件并出售大型主机,但这块业务所占的比例已经越来越小。事实上,当上世纪八十年代末九十年代初期IBM逐渐被小型竞争对手在“PC革命”中追上并赶超后,IBM便已经开始了自己向“服务型企业”的演变历程。应该说,IBM在过去10多年中得以复苏的最大原因便在于自身遍布全球的IT服务,尤其是针对大型企业和政府客户所提供的IT服务。

就目前而言,IT服务领域仍然是块香饽饽,现在每年可以为IBM带来超过600亿营收,这的确是一个不小的数字。

但我们也不要搞错了,IBM的目前已开始逐渐削弱IT服务对于对于公司业务的重要性。那么,IBM的下一个目标是?

没错,软件!

不必吃惊,IBM在过去10年的时间内一直在朝着这个方向努力。相信在未来10年内,这个既定目标也不会有所改变。

事实上,诸如微软、甲骨文这些软件巨头已经很好的证明了“软件企业利润率远远高于硬件及IT服务企业”这一道理。而IBM近年来向软件公司的转变已经开始使公司及投资人获益,其中公司财报的出色表现及股价的不断上涨都使公司投资人收益良多。

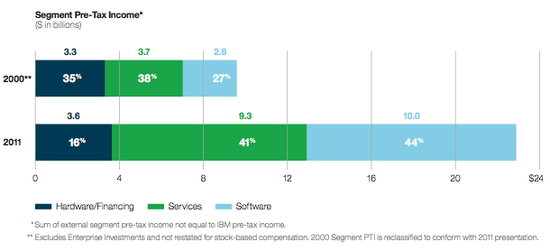

具体来说,以下便是一张IBM 2000年和2011年运营利润分析表,其中深蓝色部分代表“硬件业务收益”、绿色代表“IT服务收益”、淡蓝色则代表了“软件业务收益”。

从图中,我们可以看到软件业务在过去10年终已经成为IBM整体利润中的重要组成部分。软件业务营收预计会在未来几年内提高50%,而且软件业务营收在公司整体盈利中的比例相信也会在未来10年中不断提高。

软件业务数据横向比较

作为一家老牌硬件企业,IBM的软件业务和其他科技巨头相比处于一个什么位置呢?

数据显示,2011年IBM软件业务总共为公司带来250亿美元营收。与此同时,老牌软件企业甲骨文的2011年总营收为260亿美元,其中有不少营收都来自软件支持和更新授权文件等“服务类”业务;另一家科技企业惠普,2011年的软件业务营收为320亿美元。因此,可以毫不客气的说,目前IBM的软件业务规模已经达到、甚至超过了惠普、甲骨文的业务规模。

考虑到近年来硬件市场、企业的发展趋势,IBM能够逆势超越其他竞争对手似乎也并不是什么足够令人惊讶的事实。当然,需要指出的是,一般来说我们都将苹果看作是一家消费者公司,所以并不在此次的评比范围之内。

IBM取得成功的另一个原因在于,公司拥有数目巨大的现金储备,这些现金储备可用于收购、购买专利及回购股票。在这一方面,其他科技企业的做法却相对保守,因此这些企业的现金储备利用效率十分低下。

IBM未来战略规划

根据IBM管理层此前所给出的“公司未来战略规划”显示,公司未来将继续当前的复兴之路,并着力发展“高价值、高利润率”的业务单元。不过,IBM同时表示,这一战略规划并不意味着公司将迎来巨大的营收增长,因此IBM对于全年的增长率与其依旧维持在2%的水平上。

不过,就每股利润增长率(per-share profit growth)来看,IBM的全年增长仍有望达到10%左右。对于目前相对萧条的全球整体经济环境来说,IBM创造价值的方法值得所有企业的借鉴。

天下网吧・网吧天下

天下网吧・网吧天下